国税庁、電子帳簿保存法制度の概要パンフレット(令和3年11月版)を公表

国税庁から、電子帳簿保存法関係パンフレットに、制度の概要パンフレット(令和3年11月版)が公表されています。電子帳簿保存法は、各税法で原則紙での保存が義務づけられている帳簿書類について、一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。令和3年度税制改正において改正が行われ、令和4年1月から施行されることになっています。

この改正により、より利用しやすい制度になるということで、国税庁も広報を積極的に行っています。

■帳簿書類の電子化

文書保存の負担軽減を図る観点から、各税法で保存が義務づけられている帳簿書類は、システムの説明書等の備付け等の最低限の要件を満たせば、プリントアウトせずに、作成した電子データのまま保存することができます。

国税の納税義務の適正な履行に資する一定の要件を満たした電子帳簿(優良な電子帳簿)の備付け及び保存をすることで、過少申告加算税の軽減措置や所得税の青色申告特別控除(65万円)の適用を受けることができます。

【対象となる帳簿とは?】

・自己がコンピュータを使用して作成する帳簿

(例)仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳、など

※ 一部の帳簿のみを電子データによって保存することもできます。

(例:仕訳帳と総勘定元帳を電子データで保存し、他の帳簿は紙で保存する。)

※ 作成する過程で一部を手書きで記録するなど、一貫してコンピュータを使用して作成しない帳簿については、この制度の適用は受けられません。

※ 過少申告加算税の軽減措置の適用を受けるためには、青色申告者が保存しなければならないこととされる仕訳帳、総勘定元帳その他必要な帳簿全てについて、優良な電子帳簿の要件に従って保存等を行う必要があります。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

【対象となる書類は?】

・自己がコンピュータを使用して作成する決算関係書類

(例)損益計算書、貸借対照表、など

・自己がコンピュータを使用して作成して取引相手に交付する書類の写し

(例)見積書、請求書、納品書、領収書、などの「控え」

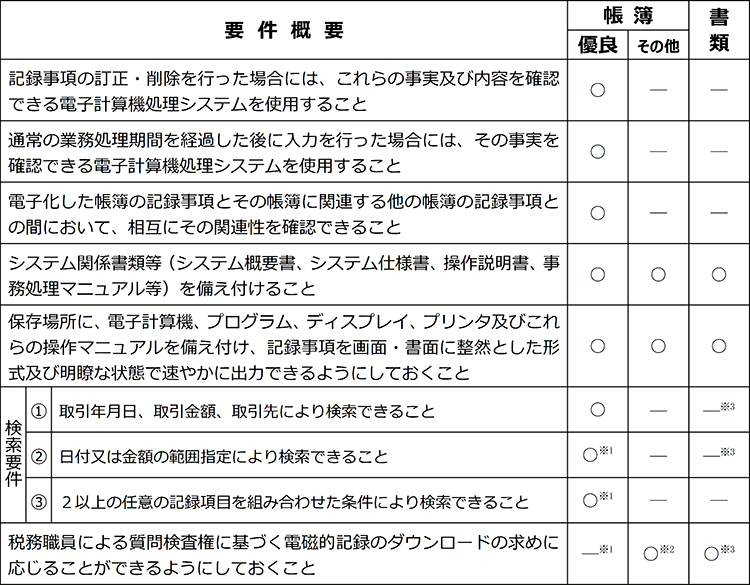

【電子保存を行うための要件は?】 ※1

※1

検索要件①~③について、保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合は、②③の要件が不要。

※2

「優良」の要件をすべて満たしている時には不要。

※3

取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしておくことの要件が不要。

【必要な手続きは?】

・電子保存の開始に当たって、特別な手続きは、必要ありません。

令和4年1月1日以後は、事前に税務署長の承認を受ける必要もなく、任意のタイミングで始められます。ただし、帳簿の電子保存については、原則、課税期間の途中から適用することはできません。

優良な電子帳簿に係る過少申告加算税の軽減措置の適用を受けるためには、所轄税務署長宛、あらかじめ(※)、届出書を提出する必要があります。

(※)軽減措置等の適用を受けようとする国税の法定申告期限までに、その届出書を提出した場合には、あらかじめ、提出があったものと取り扱います。

・要件を満たすかどうか確認するための認証制度及び相談窓口があります。

市販のソフトウェア等で機能要件を満たすと認証を受けた製品には、公益社団法人日本文書情報マネジメント協会(JIIMA)の認証マークが付されています。また、独自開発されるシステムを対象に税務署及び国税局に事前相談窓口を設けています。

公益社団法人日本文書情報マネジメント協会

https://www.jiima.or.jp/

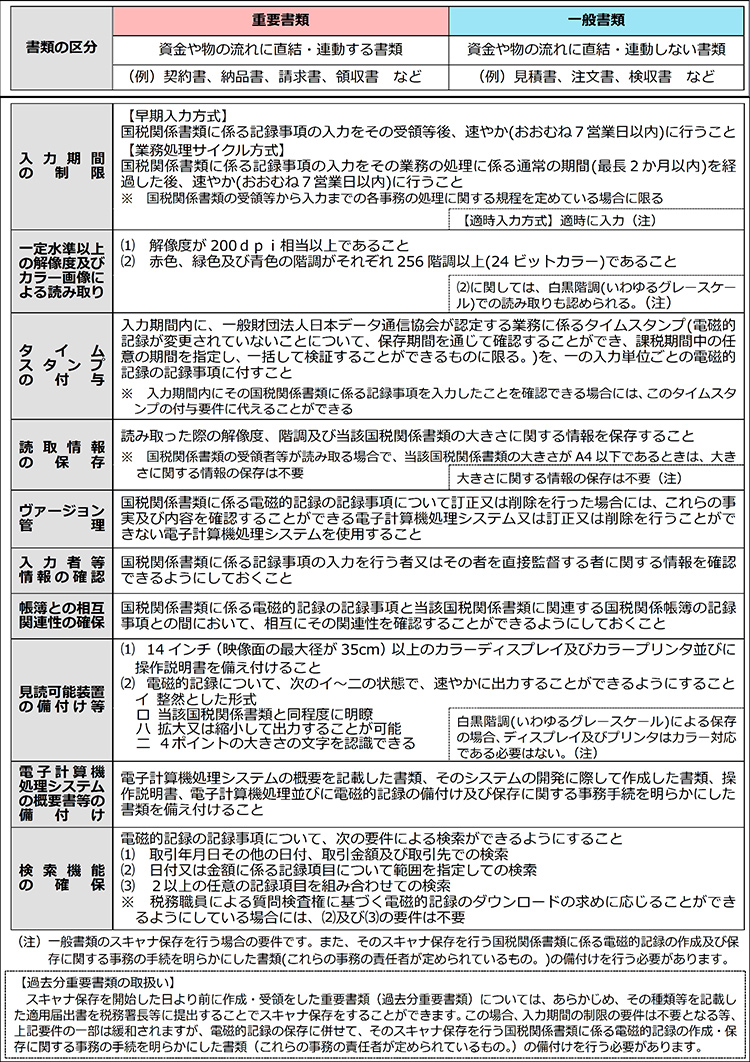

■書類のスキャナ保存

文書保存の負担軽減を図る観点から、各税法で保存が義務付けられている書類は、一定の要件の下で、紙のままではなくスキャナで読み取った電子データの形式で保存することができます。

【対象となる書類とは?】

・取引相手から受け取った書類

・自己が作成して取引相手に交付する書類の写し

(例)契約書、見積書、注文書、納品書、検収書、請求書、領収書、など

【スキャナとは?】

・書面を電子データに変換する入力装置のうち次の要件を満たすもの

〇解像度:200dpi(A4サイズで約387万画素相当)以上による読み取りができること

〇色調:カラー画像(※)による読み取りができること

(※)資金や物の流れに直結しない「一般書類」を保存する場合には、グレースケール画像でも可

【必要な手続きは?】

・スキャナ保存の開始に当たって、特別な手続きは、原則(※)必要ありません。

令和4年1月1日以後は、事前に税務署長の承認を受ける必要もなく、任意のタイミングで始められます。また、スキャナ保存は書類の種類ごとに行うことができます。

(※)過去分重要書類のスキャナ保存には、届出書を提出する必要があります。

・要件を満たすかどうか確認するための認証制度及び相談窓口があります。

市販のソフトウェア等で機能要件を満たすと認証を受けた製品には、公益社団法人日本文書情報マネジメント協会(JIIMA)の認証マークが付されています。また、独自開発されるシステムを対象に税務署及び国税局に事前相談窓口を設けています。

【スキャナ保存を行うための要件は?】 上記は、令和4年1月1日以後にスキャナ保存を行う場合の要件になります。

上記は、令和4年1月1日以後にスキャナ保存を行う場合の要件になります。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 国税庁 ]

- https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。