【副業・兼業支援補助金のご案内】

経済産業省では、企業等による副業・兼業の人材の送り出し・受け入れを支援するため、「副業・兼業支援補助金」の事業を行うこととし、その受付を開始しています。この補助金は、企業等が副業・兼業に人材を送り出すため、または副業・兼業の人材を受け入れるために要する費用について、その経費の一部を助成し、費用負担を軽減することで、副業・兼業を促進し、もって企業間・産業間の労働移動の円滑化を図ることを目的とするものです。

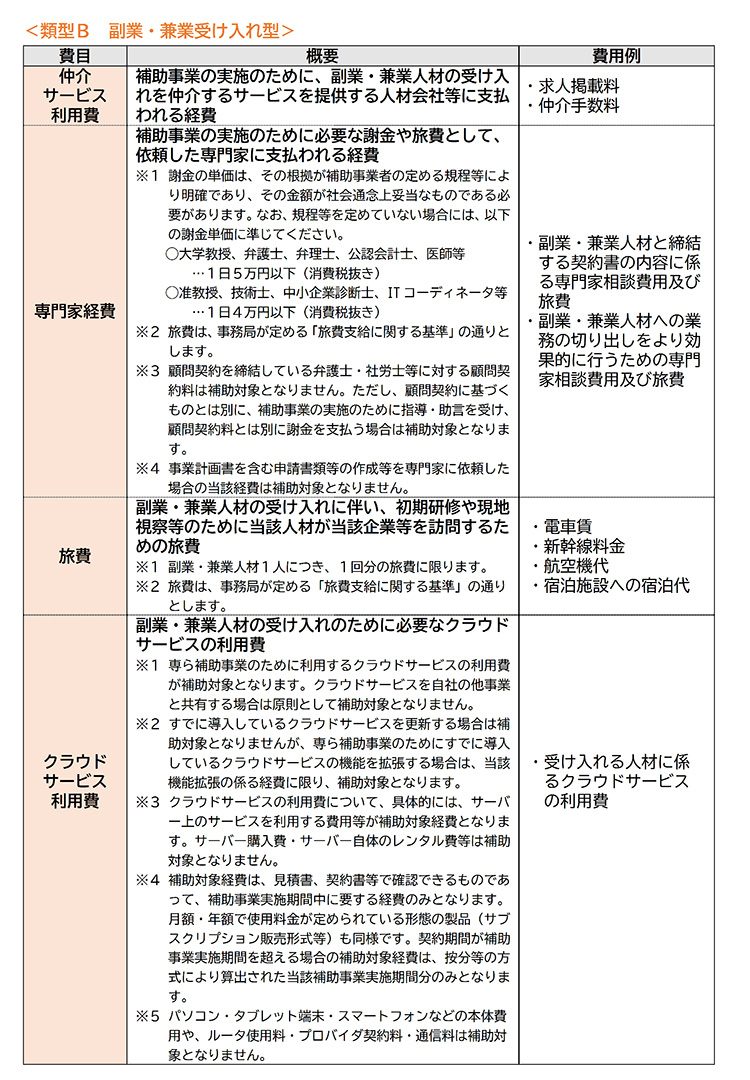

「類型A副業・兼業送り出し型」と「類型B副業・兼業受け入れ型」の2つの類型が設けられており、類型ごとに補助事業の要件や補助対象経費、補助率及び上限額等が定められています。

1.事業の目的

企業等が、副業・兼業への人材の送り出し、又は副業・兼業人材の受け入れを行うために要する費用について、本事業を通じてその経費の一部を助成し、費用負担を軽減することで、副業・兼業を促進し、もって企業間・産業間の労働移動の円滑化を図ることを目的とします。

2.補助対象事業者

本事業の補助対象事業者については、以下の全てを満たすものとします。

(1)日本国内で事業を営む法人又は個人であること。

(2)予算決算及び会計令(昭和22年勅令第165号)第70条及び第71条の規定に該当しない者であること。

(3)経済産業省所管補助金等交付等の停止及び契約に係る指名停止等措置要領(平成15・01・29会課第1号)別表第一及び第二の各号第一欄に掲げる措置要件のいずれにも該当しない者であること。

(4)次のいずれにも該当しない者であること。

①暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条に規定する暴力団等の反社会的勢力に関係する事業者

②本事業の目的趣旨から適切でないと経済産業省並びに事務局が判断する者

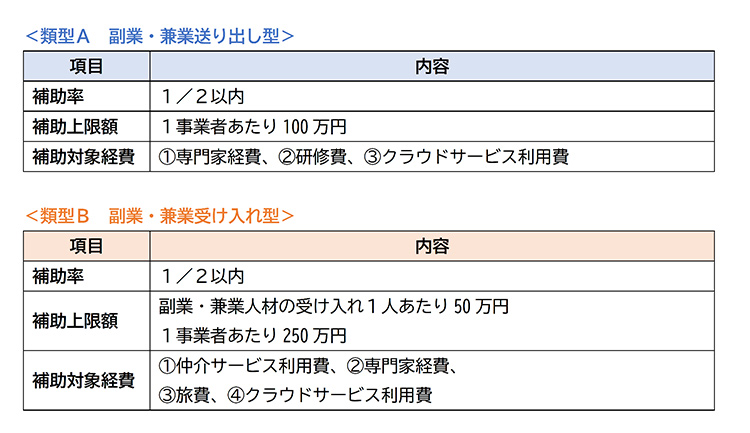

3.補助事業の類型

本事業は、補助事業の目的に応じて、以下の2つの類型を設けており、類型ごとに補助事業の要件や補助対象経費、補助率及び上限額等を定めています。

各事業類型の補助事業の要件については「4.補助事業の要件」、補助対象経費の詳細については「5.補助対象経費」をそれぞれご確認ください。

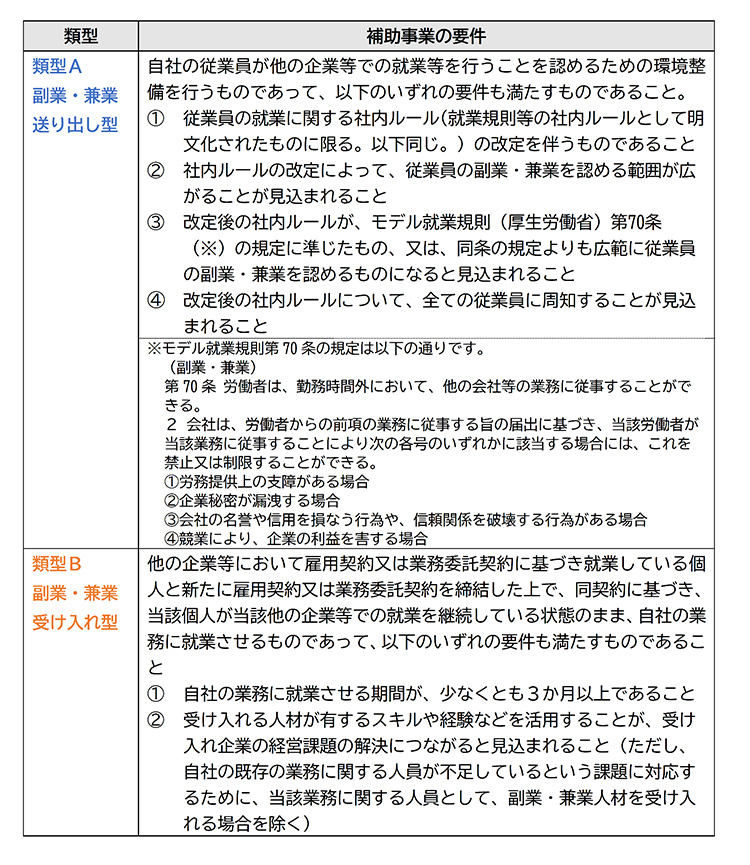

4.補助事業の要件

補助事業の要件は、類型A・Bごとに区分し、それぞれ以下の通りとします。なお、実績報告時に補助事業の要件を満たしていないと認められる場合には、交付決定後であっても補助金の支払いを行うことができない場合があります。申請の際には、この点についてあらかじめご了承ください。 5.補助対象経費

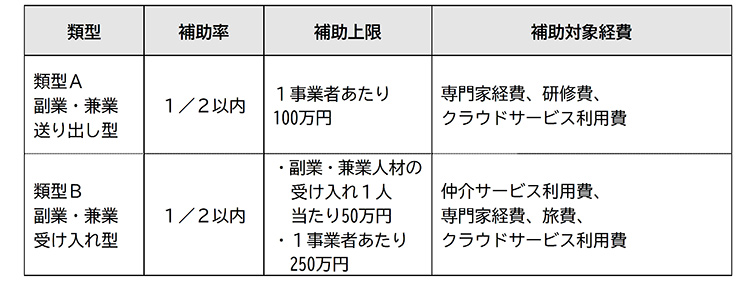

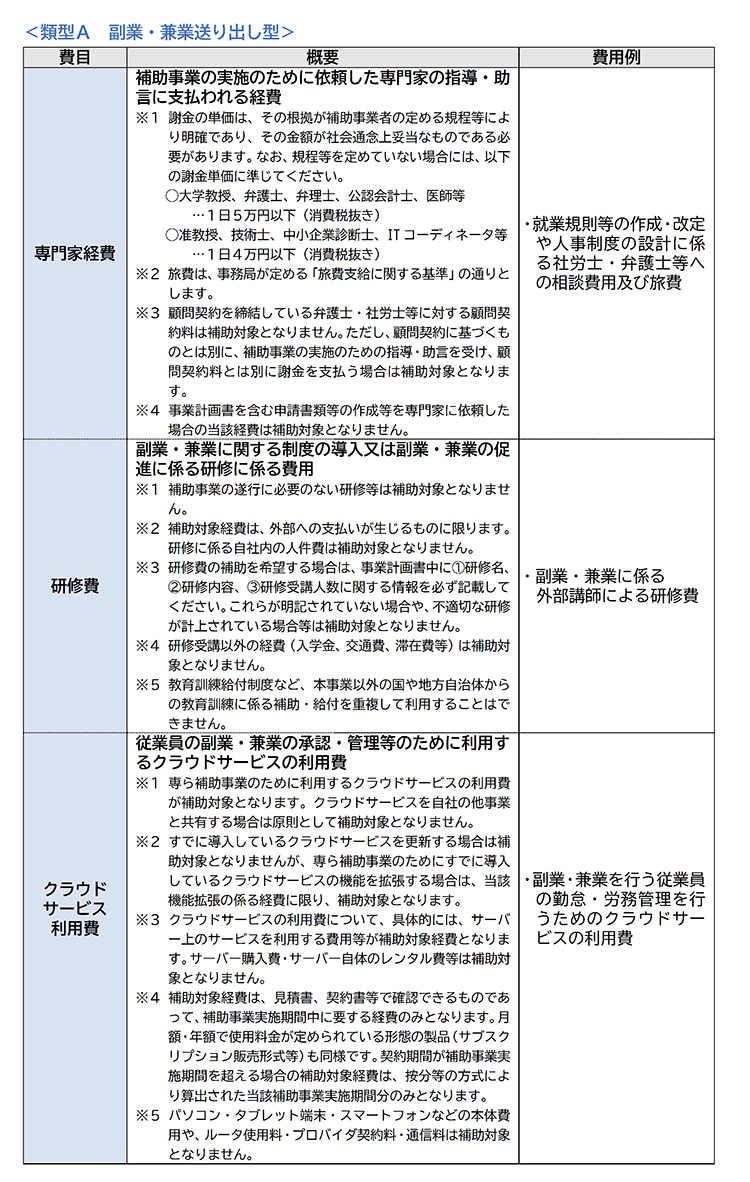

5.補助対象経費

5-1補助対象経費

本事業の補助対象となる経費は、その経費の必要性及び金額の妥当性を証拠書類によって明確に確認できる、下表に掲げるものとし、これ以外の経費は対象外となります。

具体的な内容としては、類型ごとに定める経費とします。

補助対象経費は、原則として、本事業の対象として明確に区分できるものである必要があります。ただし、本事業の用に供するものとそれ以外のものとが区分し難い場合には、適切な比率をもって按分するものとします。

5-2補助対象経費に関する留意事項

(1)本事業において、以下の経費は補助対象になりません。また、計上されている経費の大半が補助対象外である場合、補助事業の円滑な実施が困難であるとして、不採択になる場合がありますのでご注意ください。

⚫補助事業の目的に合致しないもの

⚫必要な経理書類(見積書・請求書・領収書等)を用意できないもの

⚫交付決定前に発注・契約・購入、支払い(前払いを含む)等を実施したもの

※請求書の発行が交付決定日以後でなければ補助対象外

⚫諸経費、会社経費、一般管理費、現場管理費、雑費等、詳細が確認できない経費

⚫電話代、インターネット利用料金等の通信費

⚫商品券等の金券

⚫税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

⚫日本国等が行う一定の事務に係る役務(登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付等)に対する手数料

⚫収入印紙

⚫振込等手数料(代引手数料を含む)及び両替手数料

⚫公租公課(消費税及び地方消費税額(以下「消費税等」という。)等)

⚫各種保険料

⚫借入金などの支払利息及び遅延損害金

⚫申請書・報告書等の事務局に提出する書類作成・提出に係る費用

⚫汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン及びデジタル複合機等)の購入費

⚫事業に係る自社の人件費、旅費

⚫上記のほか、本事業の目的・趣旨から適切ではないと経済産業省及び事務局が判断するもの

(2)補助対象経費は原則、補助事業実施期間内に補助事業のために支払いを行ったことを確認できるものに限ります。交付決定より前に契約(発注)した経費は、いかなる事情があっても補助対象になりませんのでご注意ください。

(3)支払い方法は、原則として、補助事業者名義の法人口座による銀行振込、口座振替、クレジットカード1回払い(補助事業実施期間内に口座引き落としとなるもの)とします。他の取引との相殺払い、仮想通貨、手形(裏書譲渡を含む)、小切手、ファクタリング、補助事業実施期間内に契約が完了しない割賦(リボ払い・分割払い)による支払いは認められませんので、ご注意ください。

(4)採択の決定をもって、申請時に計上している経費が全て補助対象と認められるとは限りません。補助対象経費に該当しないと判断される経費を計上しているとき、事業計画に対して過度な経費が見込まれているとき、価格の妥当性について十分な根拠が示されない経費があるとき、その他本事業の目的や事業計画に対して不適当と考えられる経費が見込まれているときは、交付決定の手続きに際して、事務局から補助対象経費の見直しを求める場合があります。

(5)同一の内容の事業については、国(国以外の機関が、国から受けた補助金等により実施する場合を含む)や地方自治体が助成する他の制度(補助金、委託費等)と重複して補助を受けることはできません。他の補助金を受給している又は受給予定がある場合は、補助金を受け取ることが可能か、必ず双方の事務局に事前にご確認ください。

(6)本事業における契約(発注)先の選定にあたっては、経済性の観点から、可能な範囲において、同一条件による2社以上の相見積もり(有効期限内のものに限る)を取り、最低価格を提示した者を選定してください。ただし、発注内容の性質上、相見積もりを取ることが困難又は適当ではない場合は、該当する企業等を随意の契約先とすることができます。

(7)補助金交付申請額の算定段階において、消費税等仕入控除税額は補助対象経費から除外して算定してください。

【公募スケジュール】

本事業の第1次公募スケジュールは以下の通りです。

公募開始:令和5年3月31日(金)

公募締切:令和5年5月11日(木)17:00(必着)

本事業では段階的に公募を行い、各回で受け付けた申請を審査し、交付決定を行う予定です。第1次公募の採択結果発表も含め、今後のスケジュールは、本事業のホームページ等で順次公開されます。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 経済産業省 ]

- https://www.fukugyo-kengyo-hojo.jp/

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。