【内閣府「地方拠点強化税制パンフレット(更新)」を公表】

内閣府ホームページで「地方拠点強化税制パンフレット(更新)」が公表されました。改訂・公表された「地方拠点強化税制パンフレット」は11ページのパンフレットで、事務所・研究所・研修所の新増設、賃借等が対象です。また、税制措置以外にも金融面の優遇措置等があります。

【本社機能の移転・拡充で様々な優遇措置を受けることができます】

■本社機能(特定業務施設)とは ・工場や店舗は対象になりませんが、業種に制約はありません。

・工場や店舗は対象になりませんが、業種に制約はありません。

・登記簿上の「本店」である必要はありません。

(留意事項)

・施設の場所や名称で判断するのではなく、行われている業務が本社機能の業務に該当するかどうかで判断されます。

・同一建物において特定業務施設と特定業務施設以外の業務施設が混在する場合、特定業務施設となる部分を明確に区分します。

・同一人物又は同一部署が分類上、複数の部門に関する業務を行っている場合は、主たる業務が特定業務施設で行われる業務部門に属するかどうかで判断されます。

・一般に「サテライトオフィス」と呼称される業務施設の場合であっても、実際に本社機能を有している他、認定の要件に合致する業務施設に限り、特定業務施設として取り扱うことが可能です。

■認定事業者(※)が受けられる優遇措置

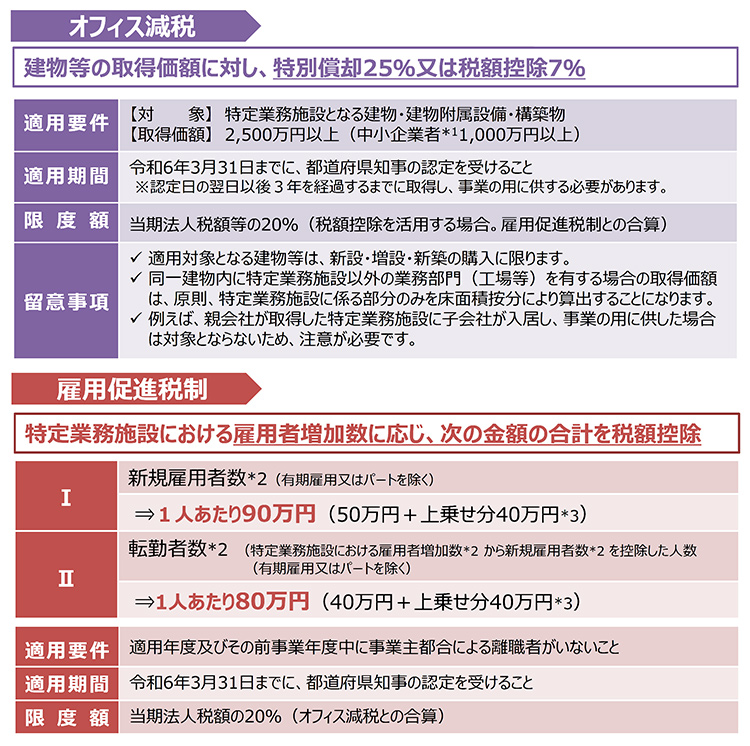

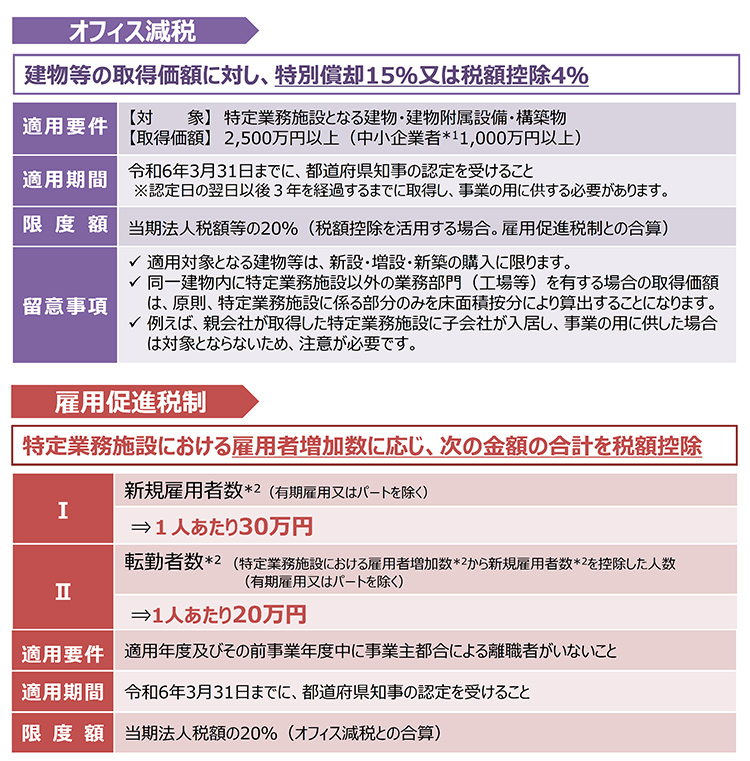

○建物等の取得価額に対する税制優遇措置(オフィス減税)

認定事業者は、特定業務施設の新設又は増設に際して取得等した建物等の資産に係る法人税等の特別償却又は税額控除のいずれかの適用を受けることができます。

○本社機能に従事する従業員の増加に対する税制優遇措置(雇用促進税制)

認定事業者は、特定業務施設において新たに雇い入れた従業員等に係る法人税等の税額控除の適用を受けることができます。

○地方税の優遇措置

認定事業者は、事業税(移転型事業のみ)、不動産取得税、固定資産税について、地方税の免除又は軽減措置を受けることができる場合があります。

詳細は、移転・立地先として検討している都道府県又は市町村にお問い合わせください。

○中小企業基盤整備機構による債務保証

認定事業者は、事業の実施に必要な資金を調達する際に発行する社債及び金融機関からの借入れに対して、中小企業基盤整備機構による債務保証を受けることができます。

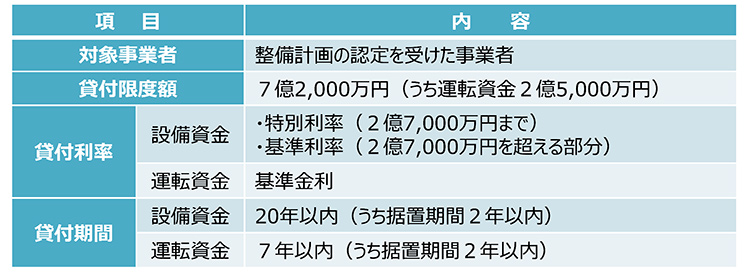

○政府系金融機関による融資制度

認定事業者(中小企業者のみ)は、事業の実施に必要な設備資金及び運転資金について、政府系金融機関(日本政策金融公庫)から長期かつ固定金利で融資を受けることができます。

(※)地方活力向上地域等特定業務施設整備計画の認定を受けている事業者を指します。

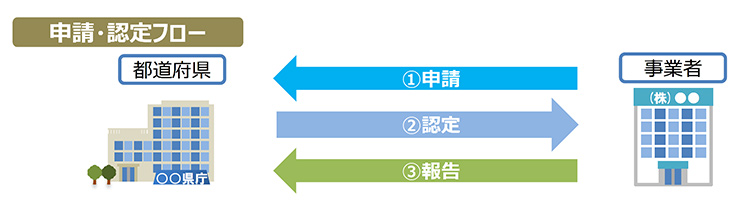

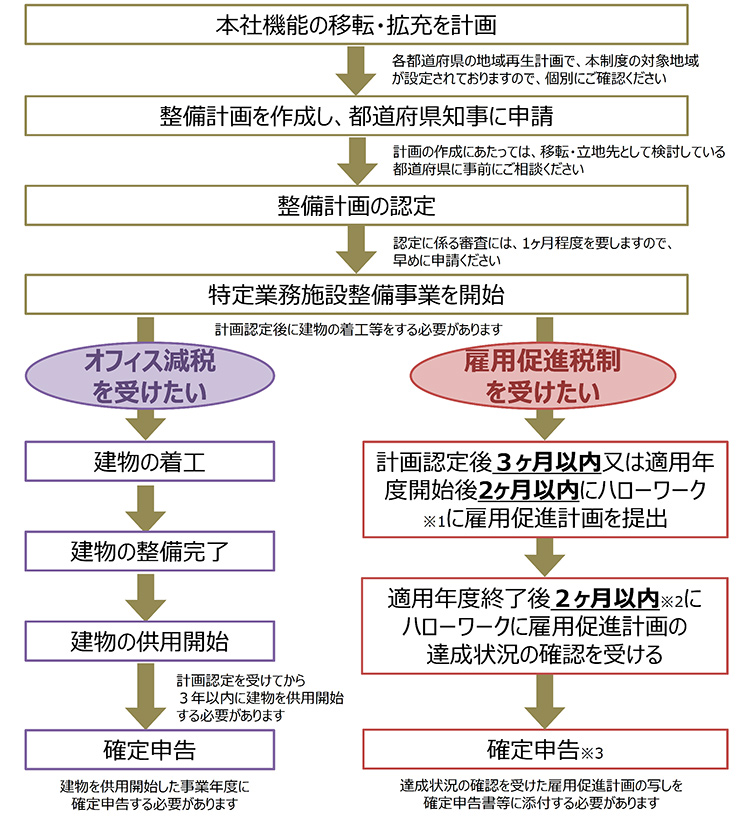

■整備計画の申請・要件について

●本社機能(事務所・研究所・研修所)の移転・拡充に伴う優遇措置を受けるためには、事前に移転・立地先として予定している都道府県知事から、「地方活力向上地域等特定業務施設整備計画(以下「整備計画」という。)」の認定を受けることが必要です。

●優遇措置の対象となる地域は、都道府県において設定されているため、申請方法等とあわせて、各都道府県にお問い合わせください。

①事業者から整備計画の申請

●事業者は、整備計画を作成し、当該計画を開始する前(着工前)に移転・立地先として予定している都道府県(国から「地域再生計画」の認定を受けている場合に限る)知事に申請します。

(注)計画開始前(着工前)に認定を受ける必要がありますので、余裕を持って申請してください。

【添付書類】

①定款及び登記事項証明書、②貸借対照表、損益計算書及び財産目録、③常時雇用する従業員数を証する書類、④その他参考となる事項を記載した書類

②都道府県知事による認定

●都道府県による審査があり、一定の要件を満たすことで、認定されます。

【認定を受けるための要件】

①都道府県の「地域再生計画」(国から認定を受けているものに限る)に適合すること

本社機能(事務所・研究所・研修所)の整備(新設、増設、購入、賃借、用途変更)であること、等。

②特定業務施設において、本社機能に従事する従業員数が5人(中小企業者※1人)以上増加すること

移転型事業については、過半数が東京23区からの転勤であること、又は、初年度に増加させる従業員の過半数、かつ、計画期間を通じて増加させる従業員の4分の1以上が東京23区からの転勤者であること。

特定業務施設における新規採用者の一部を、東京23区からの転勤者とみなすことができます。

※「中小企業者」とは、中小企業等経営強化法に定義する中小企業者をいいます。

https://elaws.e-gov.go.jp/document?lawid=411AC0000000018

③円滑かつ確実に実施されると見込まれること。

※詳細な要件、手続き等については、各都道府県にお問合せください。

※税制等の優遇措置を受ける場合は、計画認定とは別に、一定の要件を満たす必要があります。

③事業者から整備計画の実施状況の報告

●事業者は整備計画に記載されている整備期間中、事業年度ごとに都道府県知事に対して、一定の様式に基づき整備計画の実施状況について報告する必要があります。

■地方に本社機能を移転したい【移転型事業】

・東京23区から地方に本社機能の全部又は一部を移転する場合に、税制上の優遇措置の適用を受けることができます。

【例】

・東京23区に本社を置く企業が地方に本社を移転。

・地方に研究所を建設し、東京23区の本社から研究開発機能を移転。

・東京23区に本社を置く企業が、地方に本社機能の一部を移転。 ※1「中小企業者」とは、租税特別措置法に定義される中小企業者を言います。

※1「中小企業者」とは、租税特別措置法に定義される中小企業者を言います。

※2特定業務施設における雇用者増加数又は法人全体の雇用者増加数のうち小さい方の数が上限。

ただし上乗せ分については、法人全体の雇用者増加数を上限とせず、特定業務施設における雇用者増加数が上限。

※3特定業務施設の所在地が準地方活力向上地域(近畿圏及び中部圏の中心部)内である場合は、30万円。

(注)原則、同一事業年度において、オフィス減税と雇用促進税制の併用はできません(上乗せ分を除く)。

■地方に本社機能を移転したい【移転型事業】

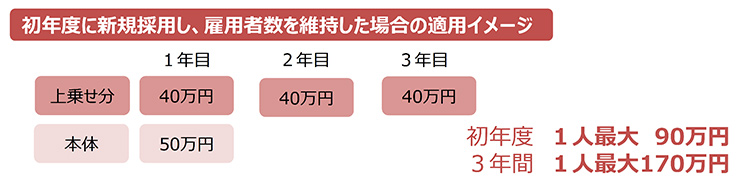

【雇用促進税制の上乗せ分(40万円※)について】

・上乗せ分40万円※は、最大3年間継続

ただし、特定業務施設の雇用者数又は法人全体の雇用者数が減少した年以降は、適用されない

・上乗せ分40万円※は、法人全体の雇用者増加数を上限とせず、特定業務施設の雇用者増加数に応じ税額控除

・上乗せ分40万円※とオフィス減税は、同一事業年度の併用可

※特定業務施設の所在地が準地方活力向上地域(近畿圏及び中部圏の中心部)内である場合は、30万円。

【初年度に新規採用し、雇用者数を維持した場合の適用イメージ】

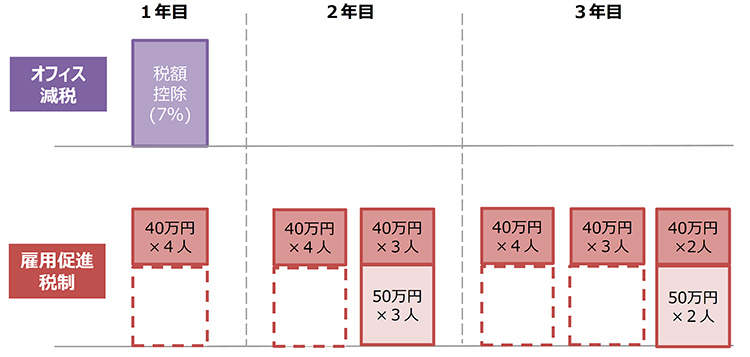

【オフィス減税と雇用促進税制を併用する場合の活用イメージ】

・1年目に建物等を整備し、4人の無期雇用かつフルタイムの者を採用し、オフィス減税(税額控除)と雇用促進税制を活用。

・2年目に3人、3年目に2人の無期雇用かつフルタイムの者を採用し、雇用促進税制を活用。

■地方の本社機能を拡充したい【拡充型事業】

【例】

・地方に本社を置く企業がその本社を増築。

・東京23区以外の地方に本社を置く企業が、別の地方に本社の一部を移転。

・地方において、新しく起業するために本社を整備。 ※1「中小企業者」とは、租税特別措置法に定義される中小企業者を言います。

※1「中小企業者」とは、租税特別措置法に定義される中小企業者を言います。

※2特定業務施設における雇用者増加数又は法人全体の雇用者増加数のうち小さい方の数が上限。

(注)同一事業年度において、オフィス減税と雇用促進税制の併用はできません。

■地方拠点強化税制の活用手続き

※青色申告をする個人・法人・通算法人 ※1本店・本社を管轄するハローワークが該当します。

※1本店・本社を管轄するハローワークが該当します。

※2個人事業主の場合は、適用年終了後の3月15日までに確認を受ける必要があります。

※3雇用促進税制は最大3事業年度適用可能ですが、適用年度毎に確定申告する必要があります。

※税制上の優遇措置には、それぞれ適用要件がありますのでご注意ください。

※原則、同一事業年度において、オフィス減税と雇用促進税制の併用はできません。ただし、オフィス減税と雇用促進税制の上乗せ分の併用は可能です。

※上記は一般的な例であるため、確定申告の方法や流れ(特に、どの事業年度に確定申告すべきか)等については、管轄の税務署へ必ず事前に確認してください。

■地方拠点強化税制利用の具体的なケース

【移転型事業の具体例】

・東京23区に本社のある企業が、A県に新社屋を建設し、本社機能の一部を移転。

・新社屋の建設に当たって、建物等に4億円の設備投資。

・新社屋の従業員として、東京本社から20名が転勤、A県で5名の無期雇用かつフルタイムの者を新規採用。(なお、初年度は転勤者20名、新規採用1名とし、2年目に残り4名を新規採用と仮定)

<減税額:5,840万円>

・オフィス減税2,800万円(4億円×7%)※税額控除を適用した場合

・雇用促進税制3,040万円(※①+②+③)

(※)

①40万円×21人×3年=2,520万円

②50万円×4人=200万円

③40万円×4人×2年=320万円

【拡充型事業の具体例】

・B県に工場を有する企業が、工場敷地内に研究所を建設。

・研究所の建設に当たって、建物等に4億円の設備投資。

・研究所の従業員として、30名の無期雇用かつフルタイムの者を新規採用。

(なお、2年目に新規採用すると仮定)

<減税額:2,500万円>

・オフィス減税1,600万円(4億円×4%)※税額控除を適用した場合

・雇用促進税制900万円(30万円×30人)

(注)税制上の特例を受けるためには、整備計画の認定とは別に、一定の要件を満たす必要があります。

■その他の優遇措置【拡充型事業・移転型事業】

【地方税の優遇措置】

認定事業者は、事業税(移転型事業のみ)、不動産取得税、固定資産税について、地方税の免除又は減税措置を受けることができる場合があります。

【留意事項】

地方自治体によって、適用の有無や優遇内容(対象、税率等)が異なる場合があります。詳細は、各都道府県又は各市町村にお問い合わせください。

【日本政策金融公庫による融資制度】

認定事業者(中小企業者※のみ)は、事業の実施に必要な設備資金や運転資金について、政府系金融機関(日本政策金融公庫)から長期かつ固定金利で融資を受けることができます。

※「中小企業者」とは、株式会社日本政策金融公庫法に定義される中小企業者をいいます。

https://elaws.e-gov.go.jp/document?lawid=419AC0000000057

【留意事項】

日本政策金融公庫の審査に基づき決定されるため、詳細は日本政策金融公庫にお問い合わせください。

【中小企業基盤整備機構による債務保証】

認定事業者は、事業の実施に必要な資金を調達する際に発行する社債及び金融機関からの借入れに対し、中小企業基盤整備機構による債務保証を受けることができます。

【留意事項】

中小企業基盤整備機構の審査に基づき決定されるため、詳細は中小企業基盤整備機構にお問い合わせください。

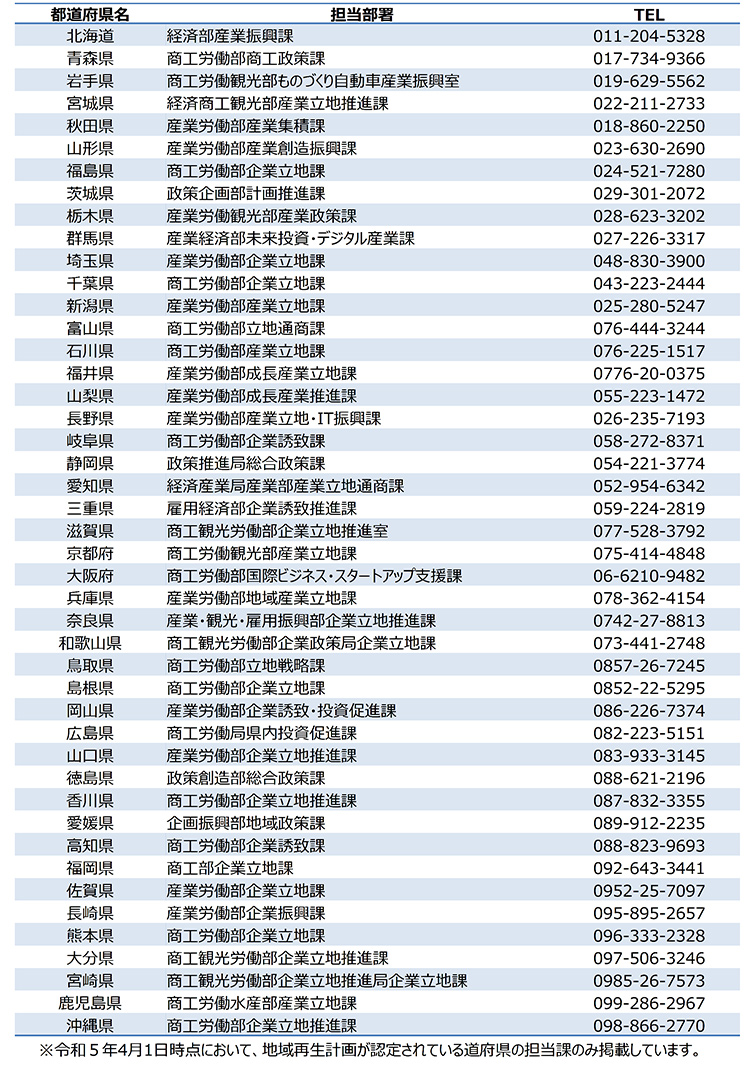

■地方拠点強化税制道府県の窓口一覧

■地方拠点強化税制窓口一覧

【関係機関】

・雇用促進計画の作成・確認などについて

主たる事務所を管轄する労働局又はハローワーク

・税額控除制度について

最寄りの税務署

【関係省庁等】

・地域再生法に関するお問い合わせ先

内閣府地方創生推進事務局

TEL03-5510-2474

・地方拠点強化税制全般及びオフィス減税に関するお問い合わせ先

内閣府地方創生推進事務局

TEL03-3501-1697

(経済産業省地域経済産業グループ地域経済活性化戦略室内)

・雇用促進税制に関するお問い合わせ先

内閣府地方創生推進事務局

TEL03-3502-6770

(厚生労働省職業安定局雇用政策課内)

・債務保証制度に関するお問い合わせ先

独立行政法人中小企業基盤整備機構

ファンド事業部事業基盤支援課

TEL03-5470-1575

・融資制度に関するお問い合わせ先

株式会社日本政策金融公庫事業資金相談ダイヤル

TEL0120-154-505

・地方拠点強化税制に関するガイドライン、Q&A等

https://www.chisou.go.jp/tiiki/tiikisaisei/sakusei.html

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 内閣府 地方創生推進事務局 ]

- https://www.chisou.go.jp/tiiki/tiikisaisei/sakusei.html

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。