【インボイスQ&Aを令和6年4月に改訂】

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(インボイスQ&A)」は、事業者の皆様が、消費税の軽減税率制度への対応とともに、適格請求書等保存方式(いわゆるインボイス制度)にも対応いただけるよう、その内容をわかりやすく解説したものです。

このQ&Aについては、寄せられた質問や頂いた疑問点を踏まえて、随時、追加や掲載内容の改訂を行っていく予定とされていましたが、この度、令和6年4月改訂版が公表されました。

■令和6年4月に追加・改定されたQ&A

【登録申請から登録通知までの期間及び自らの登録番号の確認方法】

問4:登録申請書を提出してから登録の通知を受けるまでにどの程度の期間がかかりますか。また、自分の登録番号が記載されている通知書を紛失してしまった場合、どうすればよいでしょうか。

【答】

登録申請書を提出してから登録通知を受けるまでの期間については、一時期に多量の登録申請書が提出された場合は処理に時間を要するなど、登録申請書の提出状況により異なります。

現時点における登録申請書を提出してから登録通知までに要する期間については、国税庁ホームページの「インボイス制度特設サイト」に「適格請求書発行事業者の登録通知時期の目安について」を掲載しています。まずはこの登録通知時期の目安をご確認いただき、当該目安を超えていた場合は、各国税局(所)インボイス登録センターへお問合せください。

また、ご自身の登録番号がわからなくなった場合などの理由により、既に登録を受けている事業者の方が自身の登録番号を確認したい場合には、各国税局(所)インボイス登録センターの案内ページに記載の問合せ先にお問合せください。

なお、登録申請書をe-Taxで提出し、登録通知を電子データで受け取ることを希望される場合は、事前にメールアドレスを登録すると、登録したメールアドレス宛に、登録通知が「通知書等一覧」に格納されたことをお知らせするメールが送信され、すぐに登録通知を確認できますので、ぜひご利用ください。

(注)

1:法人番号を有する法人の登録番号は「T+13桁の法人番号」となります。法人番号については、「国税庁法人番号公表サイト」で検索できます。

2:登録通知をe-Tax(電子データ)で受領することを希望された場合、e-Tax(電子データ)で確認ができます。具体的な確認手順は、「インボイス制度特設サイト」の「申請手続」にある「登録通知データ確認マニュアル」をご参照ください。

3:メールアドレスの登録方法については、国税庁ホームページ「インボイス制度特設サイト」の「申請手続」にある「メールアドレス・宛名登録マニュアルe-Taxソフト(WEB版)ver.」をご参照ください。

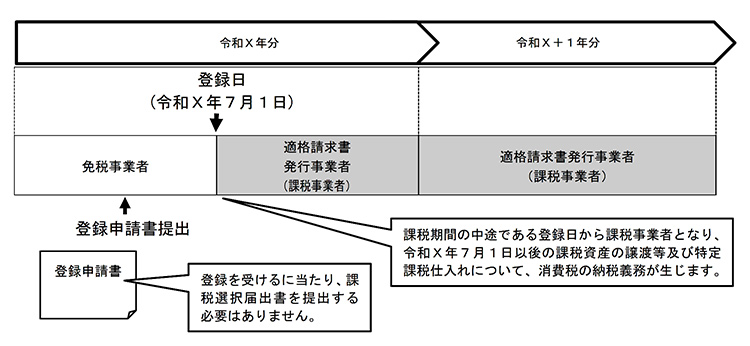

【年の中途から登録を受けた場合における消費税の確定申告が必要となる期間(個人事業者の場合】

問8:個人事業者が、年の中途から適格請求書発行事業者の登録を受けた場合、その年の1月1日から12月31日までの課税期間の消費税の申告について具体的に教えてください。

【答】

1:免税事業者である個人事業者が令和X年の中途に適格請求書発行事業者の登録を受けた場合(登録に際して令和X年分を適用開始課税期間とする課税選択届出書を提出した場合を除きます。)令和X年分について免税事業者である個人事業者が例えば令和X年7月1日から適格請求書発行事業者の登録を受けた場合には、登録日である令和X年7月1日以後は課税事業者となりますので、令和X年7月1日から令和X年12月31日までの期間に行った課税資産の譲渡等及び特定課税仕入れについて、令和X年分の消費税の申告が必要となります(28年改正法附則44④)。

《免税事業者に係る登録の経過措置》

(例免税事業者である個人事業者が令和X年7月1日を登録希望日とする登録申請書を提出し、同日、登録を受ける場合 (参考)

(参考)

令和X年7月1日から登録を受けることとなった場合において、登録日の前日である令和X年6月30日に、免税事業者であった期間中に国内において譲り受けた課税仕入れに係る棚卸資産や保税地域からの引取りに係る課税貨物で棚卸資産に該当するものを有しており、当該棚卸資産又は課税貨物について明細を記録した書類を保存しているときは、当該棚卸資産又は課税貨物に係る消費税額について仕入税額控除の適用を受けることができます(改正令附則17)。

2:令和X年分について課税事業者である個人事業者が令和X年の中途に適格請求書発行事業者の登録を受けた場合(令和X年分を適用開始課税期間とする課税選択届出書を提出している場合を含みます。)令和X年分について課税事業者である個人事業者が例えば令和X年7月1日から適格請求書発行事業者の登録を受けた場合、同日から適格請求書発行事業者となりますが、その課税期間(令和X年1月1日から12月31日まで)中に行った課税資産の譲渡等及び特定課税仕入れについて、令和X年分の消費税の申告が必要となります。

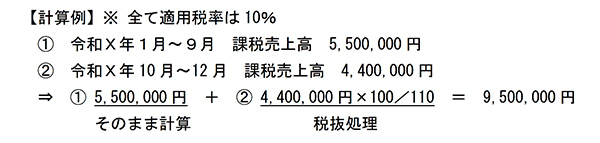

【課税期間の中途から課税事業者となった場合の基準期間における課税売上高】

問8-2:私は、令和X年10月1日から適格請求書発行事業者となった個人事業者ですが、それまでの間は免税事業者でした。令和X+2年分の申告における基準期間(令和X年分)における課税売上高は、免税事業者であった令和X年1月から9月までの金額を含むのでしょうか。

【答】

適格請求書発行事業者になったことにより、令和X年10月1日から課税事業者となった個人事業者が、令和X+2年分の消費税の確定申告を行うに当たり、その基準期間は令和X年となりますが、この場合の基準期間における課税売上高(税抜)は、当該個人事業者が免税事業者であった期間(令和X年1月から9月)の課税売上高を含む金額で計算することとなります(消法9②一、基通1-4-5。)

また、その免税事業者であった期間に係る課税売上高について税抜処理は行わず、その売上げ(非課税売上げ等を除きます。)がそのまま課税売上高となりますので、以下の例のとおり計算することとなります。

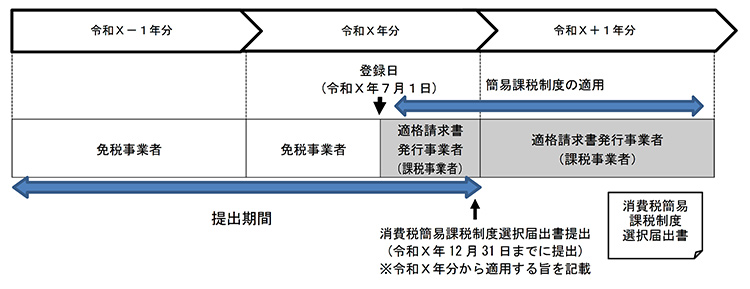

【簡易課税制度を選択する場合の手続等】

問9:免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録を受けた日から課税事業者になるとのことですが、その課税期間から簡易課税制度の適用を受けることができますか。

【答】

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受けることとなった場合には、登録日(令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日から生じます。)から課税事業者となる経過措置が設けられています(28年改正法附則44④、基通21-1-1)。

この経過措置の適用を受ける事業者が、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、納税地を所轄する税務署長に提出した場合には、その課税期間の初日の前日に消費税簡易課税制度選択届出書を提出したものとみなされます(改正令附則18)。

したがって、ご質問の場合、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することにより、その課税期間から、簡易課税制度の適用を受けることができます。

《消費税簡易課税制度選択届出書の提出に係る特例》

(例)免税事業者である個人事業者が令和X年7月1日から登録を受けた場合で、令和X年分の申告において簡易課税制度の適用を受けるとき ※2割特例の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間中に、提出した日の属する課税期間について適用を受ける旨を記載した「消費税簡易課税制度選択届出書」をその納税地を所轄する税務署長に提出した場合には、当該課税期間の初日の前日に当該届出書を税務署長に提出したものとみなされます(28年改正法附則51の2⑥)。

※2割特例の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間中に、提出した日の属する課税期間について適用を受ける旨を記載した「消費税簡易課税制度選択届出書」をその納税地を所轄する税務署長に提出した場合には、当該課税期間の初日の前日に当該届出書を税務署長に提出したものとみなされます(28年改正法附則51の2⑥)。

詳細については、問117《2割特例を適用した課税期間後の簡易課税制度の選択》をご参照ください。

【登録の取りやめ】

問13:当社は3月決算法人であり、令和5年10月1日に適格請求書発行事業者の登録を受けていましたが、令和7年4月1日から適格請求書発行事業者の登録を取りやめたいと考えています。この場合、どのような手続が必要ですか。

【答】

適格請求書発行事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「登録取消届出書」といいます。)を提出することにより、適格請求書発行事業者の登録の効力を失わせることができます(消法57の2⑩一)。

なお、この場合、原則として、登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われることとなります(消法57の2⑩一)。

ただし、登録取消届出書を、翌課税期間の初日から起算して15日前の日(注を過ぎて提出した場合は、翌々課税期間の初日に登録の効力が失われることとなります(消法57の2⑩一、消令70の5③)。

したがって、ご質問の場合については、令和7年3月17日までに登録取消届出書を提出する必要があります(注)。

なお、免税事業者が登録に係る経過措置により令和5年10月1日を含む課税期間以外の課税期間に適格請求書発行事業者の登録を受けた場合は、適格請求書発行事業者の登録を取りやめたとしても、登録日以後2年を経過する日の属する課税期間までの各課税期間について免税事業者となることはできません28年改正法附則44⑤)。

免税事業者の登録に係る経過措置の詳細については、問7《免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合》をご参照ください。

(注)「翌課税期間の初日から起算して15日前の日」が日曜日、国民の祝日に関する法律(昭和23年法律第178号)に規定する休日その他一般の休日、土曜日又は12月29日、同月30日若しくは同月31日であったとしても、これらの日の翌日とはなりません。

詳しくは下記参照先をご覧ください。

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。