【経済産業省「ストックオプション税制(サイト更新)」を公表】

経済産業省の「ストックオプション税制」サイトが更新され、「年間権利行使価額の限度額の引上げ(令和6年度税制改正)」に「年間権利行使価額の限度額の端数の計算方法について」の説明が追加されました。ストックオプション税制は、権利行使時の取得株式の時価と権利行使価額との差額に対する給与所得課税を株式売却時まで繰り延べ、株式売却時に売却価格と権利行使価額との差額を譲渡所得として課税する制度です。

【ストックオプション税制】

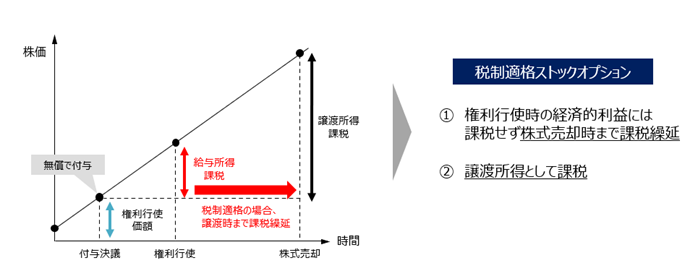

■概要

ストックオプション税制は、権利行使時の取得株式の時価と権利行使価額との差額に対する給与所得課税を株式売却時まで繰り延べ、株式売却時に売却価格と権利行使価額との差額を譲渡所得として課税する制度です。

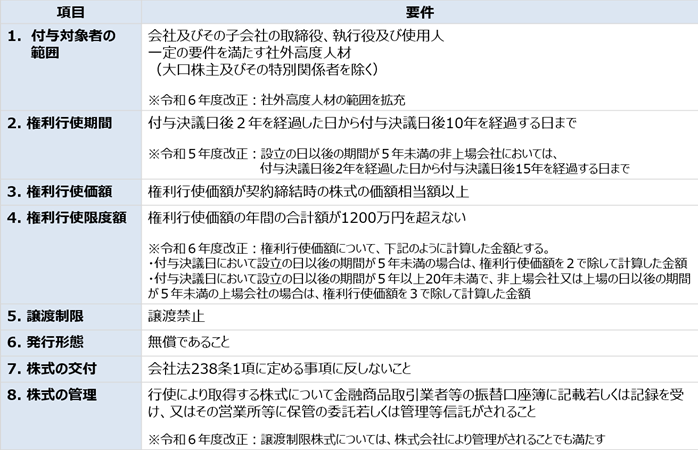

■ストックオプション税制の主な要件

ストックオプション税制の適用を受けるためには、次に掲げるような要件を満たす必要があります。

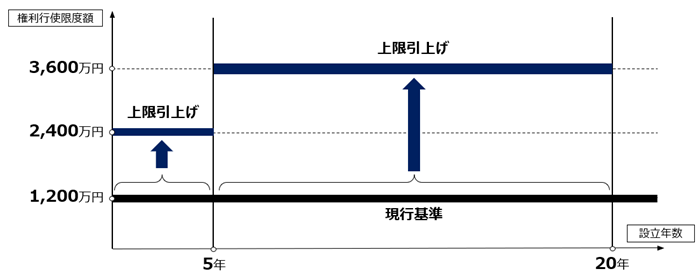

■年間権利行使価額の限度額の引上げ(令和6年度税制改正)

令和6年度税制改正において、スタートアップの人材獲得力向上のため、一定の株式会社が付与するストックオプションについて年間の権利行使価額の限度額を引き上げました。

●上限2,400万円/年への引上げ:

・設立の日以後の期間が5年未満の株式会社が付与するストックオプション

●上限3,600万円/年への引上げ:

・設立の日以後の期間が5年以上20年未満の株式会社で、非上場会社又は上場の日以後の期間が5年未満の上場会社が付与するストックオプション

●年間権利行使価額の限度額の端数の計算方法について

権利行使価額を2又は3で除して計算した金額を算出するにあたり、1回の権利行使における権利行使価額の合計額ごとに2又は3で除した金額に1円未満の端数が生じる場合には、1円未満を切り上げて算出することとしています。

※この取扱いについては、国税庁に確認済みです。

【例1】権利者が1株当たりの権利行使価額100円、10,000株分の権利行使をするとき

【権利行使価額の計算方法】

・換算前:100円×10,000株=1,000,000円

・換算後:333,334円(1,000,000円÷3=333,333.333・・・円⇒333,334円)

【例2】権利者が1株当たりの権利行使価額1円、40,000株分の権利行使をするとき

【権利行使価額の計算方法】

・換算前:1円×40,000株=40,000円

・換算後:13,334円(40,000円÷3=13,333.333・・・円⇒13,334円)

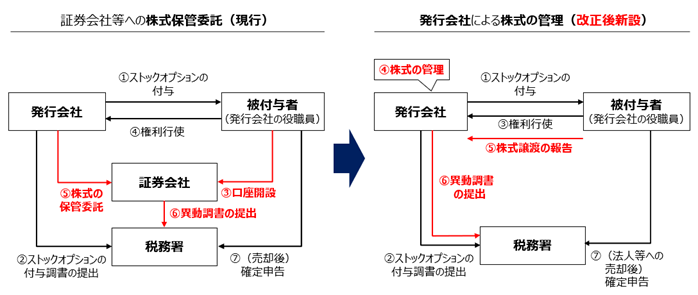

■発行会社自身による株式管理スキーム(令和6年度税制改正)

令和6年度税制改正において、譲渡制限株式について、発行会社による株式の管理がされる場合には、証券会社等による株式の保管委託に代えて発行会社による株式の管理も可能となりました。

■経過措置(令和6年度税制改正)

本税制の令和6年度改正の施行日は令和6年4月1日です。改正後税制は令和6年分以後の所得税について適用し、令和5年分以前の所得税については、なお従前の例によります。

ただし、令和6年3月31日以前に締結された契約について、令和6年4月1日から同年12月31日までの間に、①年間の権利行使価額の限度額、②発行会社自身による株式管理スキームに関する契約の変更をし、改正後税制に規定するそれぞれの要件を定めた場合には、改正後税制の要件が定められている契約とみなされ、改正後税制が適用されます。

■権利行使期間の延長(令和5年度税制改正)

ストックオプション税制の要件として、「付与決議日後2年を経過した日から付与決議日後10年を経過する日まで」の権利行使が必要でしたが、令和5年度税制改正において、設立から5年未満の非上場会社においては、権利行使期間を「付与決議日後2年を経過した日から付与決議日後15年を経過する日まで」へと延長しました。

■社外高度人材に対するストックオプション税制

社外高度人材に対するストックオプション税制

https://www.meti.go.jp/policy/newbusiness/stockoption.html

ストックオプション税制の適用対象者を、社内の取締役及び従業員等に加えて、高度な知識又は技能を有する社外の人材にまで拡大する制度です。

令和6年度税制改正において、認定対象企業・社外高度人材の範囲を拡充する等の改正を行いました。

関連リンク

国税庁「ストックオプションに対する課税(Q&A)」(最終改訂令和5年7月)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/230707/pdf/02.pdf

国税庁「租税特別措置法に係る所得税の取扱いについて」の一部改正について(法令解釈通達)(租税特別措置法第29条の2第1項第3号における契約の締結の時における一株当たりの株価の算定方法)

https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/kaisei/230707/index.htm

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 経済産業省 ]

- https://www.meti.go.jp/policy/newbusiness/stock-option.html

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。