【令和7年税制改正大綱:個人所得課税について】

物価上昇局面における税負担の調整及び就業調整対策の観点から、所得税の基礎控除の控除額及び給与所得控除の最低保証額の引上げ並びに大学生年代の子等に係る新たな控除の創設を行います。また、老後に向けた資産形成を促進する観点から、確定拠出年金の拠出限度額等を引き上げます。具体的には、次のとおり税制改正を行うものとします。

【1】物価上昇局面における税負担の調整及び就業調整への対応

(1)基礎控除

①基礎控除について、合計所得金額が2,350万円以下である個人の控除額を10万円引き上げます。

②上記①の見直しの結果、基礎控除の額は次のとおりです。

・合計所得金額が2,350万円以下である個人:58万円

・合計所得金額が2,350万円を超え2,400万円以下である個人:48万円

・合計所得金額が2,400万円を超え2,450万円以下である個人:32万円

・合計所得金額が2,450万円を超え2,500万円以下である個人:16万円

③上記①の見直しに伴い、公的年金等に係る源泉徴収額の見直し等の所要の措置を講じます。

※上記の改正は、令和7年分の以後の所得税について適用します。

なお、給与等及び公的年金等の源泉徴収については、令和8年1月1日以後に支払うべき給与等又は公的年金等について適用します。

※上記の改正に伴い生ずる公的年金等につき源泉徴収された所得税の額に係る超過額について当該公的年金等(確定給付企業年金法の

規定に基づいて支給を受ける年金等を除く)の支払者から還付等をするための措置を講じます。

(2)給与所得控除

①給与所得控除について、55万円の最低保証額を65万円に引き上げます。

②上記①の見直しに伴い、給与所得の源泉徴収額表(月額表、日額表)、賞与に対する源泉徴収税額の算出率の表、年末調整等のため

の給与所得控除後の給与等の金額の表等について所要の措置を講じます。

※上記の改正は、令和7年分以後の所得税について適用するなお、上記②の給与所得の源泉徴収額表(月額表、日額表)及び賞与に対す

る源泉徴収税額の算出率の表の改正については、令和8年1月1日以後に支払うべき給与等について適用します。

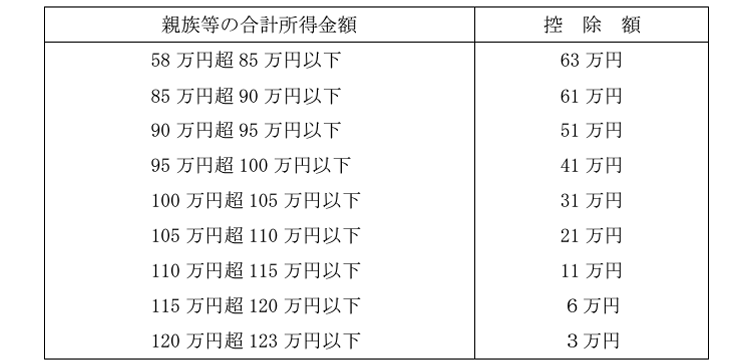

(3)特定親族特別控除(仮称)

①居住者が生計を一にする年齢19歳以上23歳未満の親族津等(その居住者の配偶者及び青色事業専業者等を除くものとし、合計所得金

額が123万円以下であるものに限る)で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等

から次のとおりの控除額を控除します。

②上記①の控除については、控除額が一定以上の場合には、給与等及び公的年金等の源泉徴収の際に適用できることとします。

③その他所要の措置を講じます。

※上記①の改正は令和7年分以後の所得税について、上記②の改正は令和8年1月1日以後に支払うべき給与等又は公的年金等について、

それぞれ適用するなお、給与所得者については令和7年分の年末調整において適用できることとするほか、所要の経過措置を講じま

す。

(4)上記(1)から(3)までの見直しに伴う所要の措置

①同一生計配偶者及び扶養親族の合計所得金額要件を58万円以下(現行:48万円以下)に引き上げます。

②ひとり親の生計を一にする子の総所得金額等の合計金額要件を58万円以下(現行:48万円以下)に引き上げます。

③勤労学生の合計所得金額要件を85万以下(現行:75万円以下)に引き上げます。

④家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額を65万円(現行:55万円)に引き上げ

ます。

⑤その他所要の措置を講じます。

※上記の改正は、令和7年分以後の所得税について適用します。

【2】子育て支援に関する税制

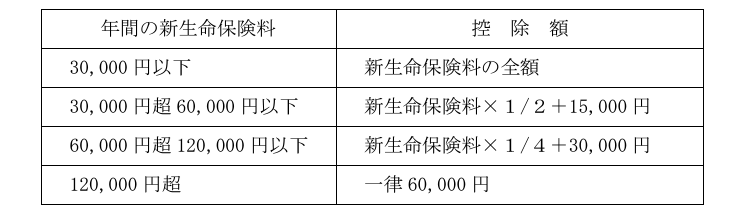

生命保険料控除について、次の見直しを行う

①新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には令和8年分における当該一般生

命保険料控除の控除額の計算を次のとおりとします。

②旧声明保険料及び上記①の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円(現行:4万円)

とします。

③上記①の見直しに伴い、給与所得者の保険料控除申告書等についてその記載事項の見直しを行います。

④その他所要の措置を講じます。

※一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は12万円とします(現行と同じ)。

【3】その他

(1)確定拠出年金法等の改正を前提に、確定拠出年金制度等について次の見直しが行われた後も、現行の税制上の措置を適用します

①企業型確定拠出年金制度におけるマッチング拠出について、企業型年金加入者掛け金の額は事業主掛金の額を超えることができない

とする要件を廃止します。

②企業型確定拠出年金の拠出限度額を次のとおりとします。

・確定給付企業年金制度に加入していないもの:月額6.2万円(現行:月額5.5万円)

・確定給付企業年金制度の加入者、月額6.2万円(現行:月額5.5万円)から確定給付企業年金ごとの掛金相当額を控除した額

③個人型確定拠出年金制度について、60歳以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出

年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人方

確定拠出年金の老齢給付金を受給していないものを新たに制度の対象とすることとし、その拠出限度額を月額6.2万円とします。

④個人型確定拠出年金の拠出限度額を次のとおりとします。

・第一号被保険者:月額7.5万円

・企業年金加入者:月額6.2万円から確定給付企業年金ごとの掛金相当額及び企業型確定拠出年金の掛金額を控除した額(現行:月額

2.0万円)

・企業年金に未加入の者(第一号被保険者及び第三号被保険者を除く):月額6.2万円

⑤国民年金基金の掛金額の上限を月額7.5万円(現行:月額6.8万円)とします。

⑥その他所要の措置を講じます。

(2)退職手当の支払いをする者は、退職手当等の支払いを受ける全ての居住者(現行:退職手当等の支払いをする法人の役員である居

住者)に係る退職所得の源泉徴収票を税務署長に提出しなければならないこととするほか、当該源泉徴収票の記載事項について所

要の見直しを行います

※上記の改正は令和8年分以後の確定申告書を令和9年1月1日以後に提出する場合について適用されます。

(3)小規模企業共済等掛金控除、生命保険料控除又は地震保険料控除の適用を受ける者は、現行の次に掲げる書類(以下「控除証明

書」という)の添付又は提示に代えて、当該控除証明書の記載事項を記載した明細書を確定申告書の提出の際に添付できることと

するこの場合において、税務署長は、確定申告期限等から5年間、当該控除証明書の提示又は提出を求めることができることとし

当該求めがあったときは、その適用を受ける者は、当該控除証明書の提示又は提出をしなければなりません

①小規模企業共済等掛金控除の証明書

②生命保険料控除の証明書

③地震保険料控除の証明書

(4)厚生年金保険法の遺族厚生年金等について、厚生年金保険法等の改正を前提に、引き続き次の措置を講じます

①所得税を課さない

②国税の滞納処分による差押えを禁止する

詳しくは下記参照先をご覧ください。

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。